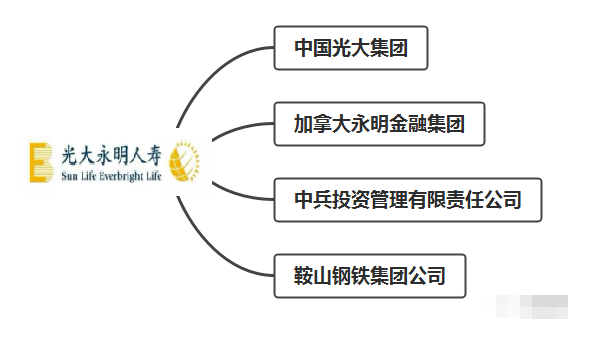

光大永明人壽作為光大集團(tuán)與加拿大永明金融合資成立的壽險(xiǎn)公司,在業(yè)內(nèi)口碑整體較為積極。公司憑借穩(wěn)健的經(jīng)營策略和良好的客戶服務(wù),在保險(xiǎn)市場中占據(jù)一席之地。以下從公司口碑和產(chǎn)品特點(diǎn)兩方面進(jìn)行詳細(xì)分析:

一、公司口碑表現(xiàn)

光大永明人壽在消費(fèi)者中的口碑主要體現(xiàn)在以下幾個(gè)方面:

1. 償付能力充足:公司連續(xù)多年保持較高的償付能力充足率,遠(yuǎn)超監(jiān)管要求,體現(xiàn)了財(cái)務(wù)穩(wěn)健性和履約能力。

2. 服務(wù)質(zhì)量獲認(rèn)可:在理賠效率、客服響應(yīng)等方面表現(xiàn)較好,多次獲得行業(yè)服務(wù)評級A類評價(jià)。

3. 股東背景強(qiáng)大:依托光大集團(tuán)的國資背景和永明金融的國際化經(jīng)驗(yàn),增強(qiáng)了消費(fèi)者的信任度。

4. 數(shù)字化轉(zhuǎn)型成效顯著:近年來在線上服務(wù)、移動端體驗(yàn)等方面提升明顯,便利了保單管理。

需要注意的是,個(gè)別消費(fèi)者反映部分產(chǎn)品條款較為復(fù)雜,建議投保前仔細(xì)閱讀并咨詢專業(yè)人士。

二、主要產(chǎn)品特點(diǎn)分析

光大永明人壽的產(chǎn)品線覆蓋人壽保險(xiǎn)、健康保險(xiǎn)、意外保險(xiǎn)和年金保險(xiǎn)等,以下為幾類代表性產(chǎn)品的特點(diǎn):

- 重疾險(xiǎn)產(chǎn)品:如「康佑一生」系列,保障范圍較廣,涵蓋輕癥、中癥、重癥多重保障,且提供多次賠付選項(xiàng),但保費(fèi)相對偏高。

- 年金保險(xiǎn):如「光明慧選」養(yǎng)老年金,適合長期養(yǎng)老規(guī)劃,提供保證領(lǐng)取期,收益穩(wěn)定,但靈活性較低,提前退保可能有損失。

- 壽險(xiǎn)產(chǎn)品:定期壽險(xiǎn)保費(fèi)競爭力強(qiáng),終身壽險(xiǎn)則側(cè)重財(cái)富傳承功能,部分產(chǎn)品可搭配萬能賬戶實(shí)現(xiàn)增值。

- 投資連結(jié)保險(xiǎn):適合風(fēng)險(xiǎn)承受能力較強(qiáng)的投資者,收益與市場掛鉤,潛在回報(bào)較高但需承擔(dān)投資風(fēng)險(xiǎn)。

三、投資咨詢建議

對于投資型保險(xiǎn)產(chǎn)品,建議消費(fèi)者:

- 明確自身需求:根據(jù)家庭財(cái)務(wù)狀況、風(fēng)險(xiǎn)偏好和長期目標(biāo)選擇產(chǎn)品,投資連結(jié)保險(xiǎn)更適合有投資經(jīng)驗(yàn)的人群。

- 關(guān)注費(fèi)用結(jié)構(gòu):仔細(xì)了解保單初始費(fèi)用、資產(chǎn)管理費(fèi)等,避免高費(fèi)用侵蝕收益。

- 分散配置:保險(xiǎn)產(chǎn)品應(yīng)作為資產(chǎn)配置的一部分,不宜過度集中,可搭配其他低風(fēng)險(xiǎn)理財(cái)產(chǎn)品。

- 長期持有:保險(xiǎn)產(chǎn)品通常適合長期投資,短期退保可能面臨較大損失。

總體而言,光大永明人壽是一家信譽(yù)良好的保險(xiǎn)公司,其產(chǎn)品具有一定的市場競爭力。消費(fèi)者在選擇時(shí)應(yīng)結(jié)合自身實(shí)際情況,仔細(xì)對比產(chǎn)品條款,必要時(shí)咨詢專業(yè)理財(cái)顧問,以做出最適合的保險(xiǎn)規(guī)劃決策。